주택청약종합저축이란?

우리나라 사람들은 부동산으로 부를 증식한 사람들이 참 많죠. 주택청약종합저축 통장 하나씩은 가지고 계실 텐데요. 사회초년생이라면 부모님께서 가입을 해준 경우도 있을 것이고, 소득 발생과 동시에 본인이 직접 가입한 경우도 있을 거예요.

주택청약종합저축이란 적금 형식 또는 일시 예치식으로 납부 가능한 상품으로 국민주택 및 민영주택을 공급받기 위하여 가입하는 저축 상품을 의미합니다.

그런데 주택청약저축은 예금보험공사에서 예금자보호를 해주지 않는다는 걸 알고 계신가요?

주택청약저축은 예금자보호법 적용이 될까?

당연히 은행에서 주택청약저축을 가입했으니 예금자보호법에 의해 예금보험공사가 예금자보호해주는 것이 아닌가 하고 생각하실 수 있는데요.

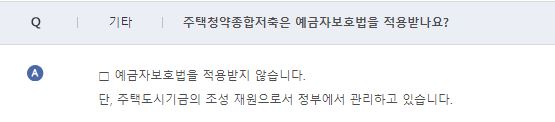

하지만 주택청약저축액은 예금보험공사가 아닌 주택도시기금의 조성 재원으로 정부가 관리하는 것으로 예금자보호법을 적용받지 않습니다.

주택도시기금의 자주 묻는 질문 답변에도 주택청약저축은 예금자보호법을 적용받지 않는다고 답변이 달려 있습니다.

예금자보호법을 적용받지 않기 때문에 예금보험공사로부터 보호받지 않지만 정부에서 관리하는 것으로 나라가 망하지 않는 한 지급이 보증된다는 정도로 의미 해석이 가능합니다. 즉, 주택청약저축금의 지급이 되지 않는 상황이 왔다는 것은 정부가 해결해줄 수 없다는 것이죠.

정부가 해결해줄 수 없는 상황이라면 시중은행은 말할 것도 없고, 국가가 직접 운영하는 우체국, 3대 국책은행 등 예금보험공사로부터 보호받을 수 있는 1인당 보호 한도도 의미 없는 상황이라고 생각하면 되겠습니다.

실제로 제가 가입한 주택청약저축 통장에도 이런 예금보험공사가 보호하지 않는다고 명시되어 있는 것을 확인할 수 있었습니다.

예금자보호 한도와 제2 금융권의 예금자보호제도

주택금융공사의 예금자보호 외에도 제2 금융권의 예금자보호가 가능한지 궁금하시다면 예금자보호제도와 관련하여 아래 포스팅을 참고해 주시면 좋을 듯합니다.

시중은행과 같이 예금보험공사에서 예금자를 보호해주는 우리가 흔히 알고 있는 예금자보호제도와 자체 관리기금을 통해 예금자를 보호해주는 신협, 지역 단위농협, 새마을금고 등과 같은 제2 금융권의 예금자 보호제도의 차이에 대해 알 수 있습니다.

은행 예금자보호제도가 다 똑같은게 아니라고?!(예금자보호한도와 제2금융권의 예금자보호제도)

높아지는 기준금리 최근 FOMC에서 연속 네 차례동안 자이언트스텝으로 금리를 올리면서 미국 중앙은행 기준금리는 4%에 달하게 되었습니다. 우리나라도 미국과의 기준금리 격차를 좁히기 위해

readygo2020.tistory.com

모르는 것과 알고 있는 것의 차이는 어마어마하죠. 너무나도 자연스럽게 예금보험공사가 주택청약 저축금을 보호해줄 것이라 생각했지만 예금자보호법에 따른 보호 대상은 아니었습니다.

물론 예금보험공사로부터 보호를 받지 않는 것 뿐이지 보호 주체가 아예 없는것은 아니니 나라가 망하는 것만 아니면 된다고 볼 수 있겠죠?

제2 금융권과 주택청약저축의 예금자보호제도에 대해 바르게 알고, 소중한 나의 자산을 잘 관리하도록 해요:)

'머리채움' 카테고리의 다른 글

| 국민주택 청약 당첨 저축총액 커트라인 기준 (0) | 2022.11.26 |

|---|---|

| 민영주택 국민주택(공공주택)의 차이점과 청약 당첨 기준 (1) | 2022.11.26 |

| 은행 예금자보호제도가 다 똑같은게 아니라고?!(예금자보호한도와 제2금융권의 예금자보호제도) (0) | 2022.11.06 |

| 물적분할 인적분할(feat. 금수저 도신그룹의 기업분할) (0) | 2022.11.05 |

| 통장 계좌개설 20일 제한 풀리는 날짜 확인하는 방법 (0) | 2022.11.02 |

댓글